本業はそのままで、サラリーマンをしながら副業を始める時にやるべきことをまとめます。

業務委託で副業を始めてときに、私自身なにもわからなかったので調べながらやったことを書いています。

私のように、「開業届?」、「青色申告?」みたいな状態であれば参考になると思います。

なお、本業の就業規則を確認するなどの前提事項については書きません。

やること

- 税務署に個人事業主開業届を提出

- 税務署に青色申告承認申請書を提出する

- 税金についての簡単な本を読んでおく

- インボイス制度について簡単に理解しておく

事業開始から、つまり副業の業務を開始してから1ヶ月以内に提出することになっていますので、副業が始まって忙しくなる前に準備しておきたいですね。

税務署に提出する書類はe-Taxというソフトを使用して、PC上で作成から提出まで行うことができます。

ですが、記事作成時点ではMacOSで使用できないので、本記事の説明の通り、申告書のPDFファイルをダウンロード、印刷して書き込んで税務署に提出する必要があります。

e-Taxは無料で使えますので、使えるなら使ったほうが簡単に作業できると思います。

個人事業主開業届の提出

まずは、事業を開始してから1ヶ月以内に「個人事業主開業届」を税務署に提出する必要があります。

この「個人事業主開業届」が俗に言う「開業届」になります。

これは次項で説明する「青色申告承認申請書」を一緒に準備して、一緒に提出するようにしましょう。

開業届も青色申告承認申請書も提出時にお金はかかりません。

提出期限

提出期限は事業を開始してから1ヶ月以内です。

1ヶ月を過ぎてもペナルティなどはないですが、青色申告の申請書などには大きなペナルティがあったりしますし、副業をやっていく上でスケジュールの管理は大切だとおもいますので、ここから余裕をもって対応したいですね。

また、事業開始前の提出はできません。開業届は、事業を継続していく旨を報告する届出であるため、開業前の提出は書類の意図と異なります。開業日が提出する日より後の日付にならないようにしましょう。

なので、用意しておいて、副業が始まってから提出すると余裕が持てそうですね。。

開業届の期限

- 提出期限は事業開始から1ヶ月以内

- 1ヶ月後が土日祝日であれば翌日が期日

- 1ヶ月を過ぎてもペナルティはない

- 事業開始前に提出することはできない

参考:HiPro Tech「開業届を出すタイミングは?出し遅れや遡っての提出は違法?罰則はあるのか?」

提出先

開業届の提出先は、オフィスの住所を管轄している税務署です。(青色申告承認申請書の提出先も同じ)

注意が必要なのは、副業の業務委託元のオフィスの住所ではなく、あくまで、個人事業主としてのオフィスの住所を管轄する税務署に提出することです。

ほとんどの人が、個人事業主として自宅をオフィスにすると思うので、自宅の住所を管轄する税務署を調べておきましょう。

住所がわかっても、その住所を管轄している税務署がどこかわからない場合は、国税庁のWebサイトを活用するといいと思います。郵便番号や住所、地図などから税務署を調べることができます。

なお、税務署の開庁時間は平日の8:30〜17:00と、サラリーマンには行きづらい時間です。ですが、税務署には「時間外収受箱」というポストがあり、閉庁後でも書類などの提出は可能です。

開業届の提出先

- 提出先は、オフィスの住所を管轄している税務署

- 個人事業主としてオフィスの住所で考える

- 提出先の税務署は国税庁のWebサイトで調べられる

- 税務署には閉庁後でも書類を提出できるポストがある

申告書の入手方法

開業届の申告書は国税庁のWebサイトからPDFファイルをダウンロードできます。

書き方

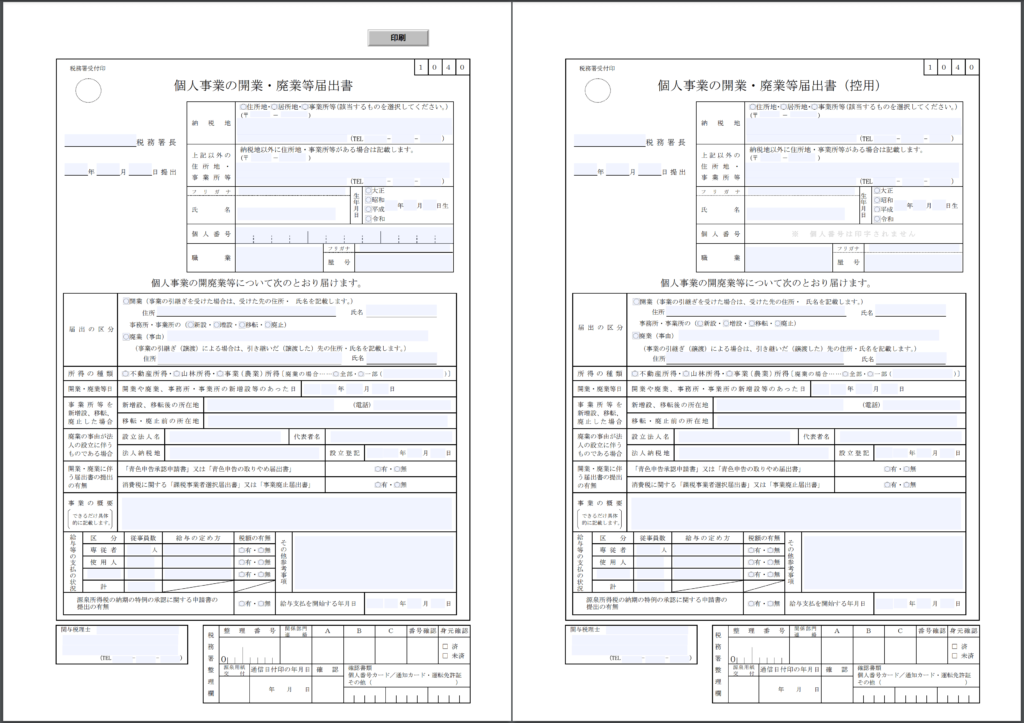

ダウンロードした申告書は以下の通りです。(年度によって形式は少し違っているかもしれません。)

右側は控えですので、書く情報量としては半分になります。

それでは、左上から順に、書く必要のある項目を確認していきましょう。

提出先で確認してくれるので不明な箇所があれば空白にしておいても大丈夫です。

- 税務署長:提出先の税務署名を記入

- 提出日:提出する日付を記入(事業開始日よりあとにすること)

- 納税地:副業で開業届を出す場合は、ほとんどの方が住所地でOKです。自宅の住所を記入。

- 上記以外の住所地・事業所等:納税地=住所地の場合は記載の必要はない

- 氏名:自分の名前を記入

- 生年月日:自分の生年月日を記入

- 個人番号:マイナンバーを記入

- 職業:深く考えずに書いてOK。私はWebエンジニアと記入

- 屋号:お店に名前をつけていたりする場合は記載。私はないので未記入。書いてなくても問題なし

- 届出の区分:「開業」にチェック。事業承継等でなければ、住所・氏名を記載する必要はないので私は未記入

- 所得の種類:「事業(農業)所得」にチェック

- 開業・廃業等日:開業日を記載。準備を始めた日でも業務を始めた日でもOK。私は業務を開始した日を記入。

- 事業所等を新増設、移転、廃止した場合:書く必要なし

- 廃業の事由が法人の設立に伴うものである場合:書く必要なし

- 開業・廃業に伴う届出書の提出の有無:青色申告については今回提出するので「有」にチェック。消費税の方は「無」にチェックでOK。

- 事業の概要:事業の内容を書きますが、長過ぎなくてOK。例「Webアプリケーションのグロース設計・開発・運用・保守の観点で支援する。」

- 給与等の支払の状況:今回は誰かを雇用しているわけではないので未記入

- 厳選所得税の納期の特例〜:「無」にチェック

- 給与支払を開始する年月日:未記入

- 関与税理士:顧問税理士がいなければ未記入でOK

その他、注意点

PDFをダウンロードすると、控えのページもあると思います。こちらは提出する際に押印をもらって持ち帰るものになりますので、こちらもしっかり用意しましょう。

また、郵送で提出する場合も、控えと一緒に返信用封筒も入れて押印付きの控えを送ってもらうようにします。

押印付きの控えは、開業届を正式に提出したことを示す書類になるものなので、ちゃんと手元に残るようにしましょう。

青色申告承認申請書を提出する

次に、「青色申告承認申請書」を準備しましょう。

この書類は、確定申告の際に青色申告できるようにする申請書になります。

前項で説明した開業届と一緒に提出するようにしましょう。

青色申告は必須ではありません。

すなわち、青色申告承認申請書の提出は必須ではありません。

青色申告をしない場合は白色申告で確定申告をすることになります。

それでは、なぜ「青色申告承認申請書」を提出して青色申告をした方がいいのでしょうか?

まずは、青色申告のメリットについて確認していきましょう。

青色申告のメリット

青色申告をするメリットは複数あります。デメリットは申請書を準備する手間と、確定申告の際に少しだけ簿記の知識が必要になることぐらいですので、多くの個人事業主が青色申告をしています。

メリットは大きく以下の5つです。私のように副業で個人事業主になる場合は、特別控除が受けられることぐらいですが、それだけでも十分過ぎます。

青色申告のメリット

- 最大65万円の特別控除が受けられる

- 赤字を繰り越せる

- 家族への給与を経費にできる

- 貸倒引当金を経費にできる

- 30万円未満の資産を取得した場合、一度に経費に計上できる

下記参考ページより引用

特別控除が受けられるとはどういうことか?かなりざっくりに言えば翌年の納税額を少なくすることができます。

控除などの知識については、各自で調べていただければと思いますが、この機会にある程度知識をつけておくことをお勧めします。

いずれ家族を持ったり、家を持ったり、保険に入ったりしたときに生活を楽にしてくれる一助になると思います。

提出期限

提出期限は事業を開始してから2ヶ月以内です。

こちらは、提出期限が過ぎてしまうと翌年の確定申告で青色申告できなくなってしまうので注意しましょう。

開業届と一緒に提出するといいと思います。

提出先

開業届と同じ税務署です。

オフィス(ほとんどの人が自宅)の住所を管轄している税務署です。

申請書の入手方法

青色申告承認申請書は、国税庁のWebサイトからPDFファイルをダウンロードできます。

書き方

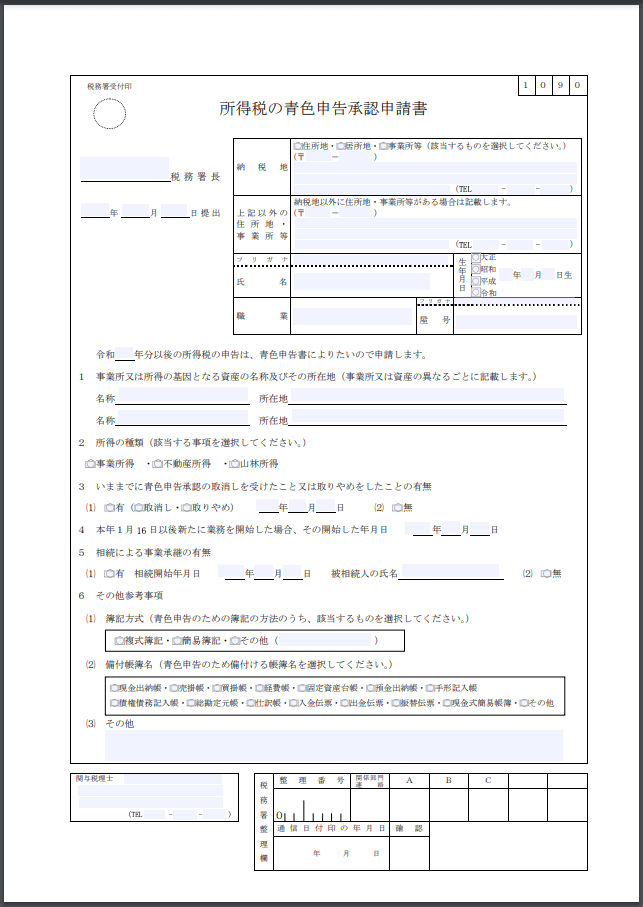

ダウンロードした青色申告承認申請書は以下のとおりです。

それでは記入項目を左上から確認していきましょう。

- 税務署長:提出先の税務署名を記入

- 提出日:提出する日付を記入

- 納税地:副業で開業届を出す場合は、ほとんどの方が住所地でOKです。自宅の住所を記入。

- 上記以外の住所地・事業所等:納税地=住所地の場合は記載の必要はない

- 氏名:自分の名前を記入(押印忘れずに!)

- 生年月日:自分の生年月日を記入

- 職業:深く考えずに書いてOK。私はWebエンジニアと記入

- 屋号:お店に名前をつけていたりする場合は記載。私はないので未記入。書いてなくても問題なし

- 令和_年分以後〜:青色で確定申告する日付の一年前を記入。私の場合は、令和6年(2024年)の2月〜3月に行う確定申告で青色申告したいので、ここには「5」と記入

- 名称:「本社」と記入

- 所在地:納税地に記入した住所を書けばOK

- 所得の種類:事業所得

- いままでに青色申告承認の取り消し〜:無

税金についての簡単な本を読んでおく

大河内先生とあんじゅ先生の本が読みやすいのでオススメです。

税金について、体系的にキャッチアップできる書籍をひとつ読んでおくと漠然とした不安がなくなると思います。